|

Schwundgeld Español: La Moneda Oxidable Española de Montoro (Córdoba).

El análisis de la actualidad desde una perspectiva científica es una exigencia de las ciencias empíricas, como la Sociología y la Economía. Las nuevas monedas sociales españolas —el dinero de los españoles o, para el caso, el dinero del mundo entero— no pueden sustraerse al estudio y a la revisión de la función social del dinero en nuestros sistemas monetarios. Con clara vocación de intervención socioeconómica del momento, analizamos todos los antecedentes históricos a la moneda social, así como los estudios actuales sobre las monedas complementarias al euro.

“Todo trabajador debe entrar en la realidad social cotidiana con una vocación basada en el rigor analítico y metodológico” (Segado, 2011:168) (175). Ante la importancia que cobra el dinero es lógico que cada vez más estudiosos se dediquen a proyectos de investigación en el ámbito de la reforma monetaria, que buscan instrumentos económicos solidarios nuevos y necesarios; y analizan las actuales monedas sociales tipo “Schwundgeld” con interés negativo, como prueban los numerosos libros y artículos de economistas y entendidos en la materia (177). Desde principios de la reciente crisis económica, entre la primera y la segunda década del siglo XXI, han aparecido muchos billetes de moneda social española propiciados por diversos movimientos sociales. Ante la dificultad de seguir todos ellos, debido al continuo aumento de la moneda social en todo el país, nos hemos centrado en la viabilidad de la moneda oxidable. Se pueden encontrar en Internet bastantes sitios que recogen casi a diario las nuevas monedas sociales españolas. Nuestra primera labor, pues, consiste en abarcar y estudiar las monedas sociales del pasado para luego presentar las actuales, sus ventajas ante el dinero convencional y sus limitaciones en el panorama actual. (Mapas online). 178

Los estudios del Dr. Godschalk (179) se sitúan en esa línea limítrofe previa a la intervención social, aportando una serie de marcos conceptuales críticos imprescindibles que es necesario tener presentes y dominar, antes de entrar en el campo de los sistemas de moneda social. Nosotros abordamos el estudio de las monedas oxidables españolas: monedas históricas y actuales con interés negativo, poco conocidas hasta el momento.

Las transacciones monetarias —lo que se hace con el dinero y el uso que se le da— constituyen uno de los grandes retos de la Sociología y de la Economía, con abundante variedad de temas relacionados con el dinero y las finanzas, y con bibliografía nacional e internacional. Se trata de un fenómeno que trasciende a las fronteras, a las sociedades y a las culturas; y que sobrevive sin la revisión de nuestros sistemas financieros, los sistemas monetarios de nuestro dinero y nuestras monedas, a pesar de los profundos cambios que ha sufrido la moderna sociedad digital. Cambios trascendentales como el de la peseta al euro y los relacionados con la aparición de las monedas digitales de la actualidad, como el bitcoin o la pesetacoin; o con las nuevas monedas sociales españolas como el Boniato, la moneda complementaria madrileña que aparece en la fotografía siguiente:

18,50 Boniatos=18,50 euros. Fuente: elaboración propia.

Además del boniato, conocemos más monedas sociales de hoy en día, complementarias al euro, como el puma, el ecosol, el euskal, las jaras, zoquitos, pitas, comunes, jimenos, arkitos, coínes, pepas, etc. Son solo algunos ejemplos de las nuevas monedas sociales españolas que se pueden encontrar ahora y que resurgen con fuerza. Este estudio se centra en la historia de la moneda oxidable, es decir, una moneda con interés negativo; así como en su viabilidad. Dejaremos para futuros estudios su legalidad y los aspectos jurídicos y políticos de este nuevo dinero, ya sea en papel como el boniato o digital, como los bitcoins. Nos hemos centrado en la viabilidad de la moneda oxidable española. Abordamos su historia a continuación.

Antecedentes históricos de la moneda española con interés negativo

“El 16 de febrero de 1936 se celebraron elecciones generales en España, a las que concurrieron dos grandes coaliciones: el Frente Popular, formado por la unión de varios partidos de izquierdas; y el Frente Nacional, una alianza de distintos partidos de derechas. En Córdoba, como en todo el país, venció el Frente Popular, con 158.011 votos y 10 diputados frente a los 110.165 votos y 3 diputados que obtuvo la coalición conservadora. Tras los comicios se renovaron algunos de los ayuntamientos de la provincia con gestoras formadas por miembros del Frente Popular, como ocurrió en la capital. En otros pueblos de Córdoba, sin embargo, se decretó la restitución de los concejales de 1931. Se eligió como gobernador civil a Antonio Rodríguez de León (López, 2011:170) (180), de la Unión Republicana. Para el mes de julio la situación social era muy tensa, con una burguesía muy enfadada por los privilegios que le había quitado la República y una clase obrera cada vez más concienciada, y organizada en torno a los sindicatos UGT y CNT.

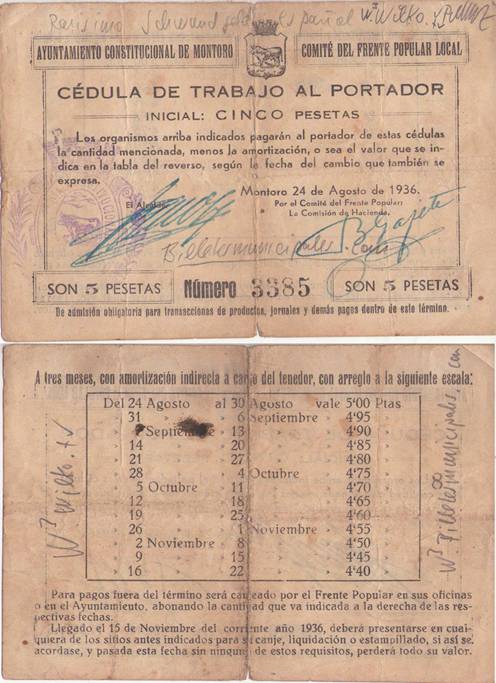

Antonio Rodríguez de León, al iniciarse la Guerra Civil el 18 de julio de 1936, permaneció en la sede del gobierno hasta que este fue cañoneado por los militares sublevados. Tras este hecho rindió la ciudad al coronel Cascajo. Aunque algunos comentarios le atribuyen una posición ambigua frente a los republicanos y los sublevados, él se limitó a cumplir las órdenes que llegaban desde el gobierno de la nación para no proporcionar armas a la población; de esa manera no aceptó en ningún momento las propuestas de los diputados que le presionaban en la sede del gobierno civil para que lo hiciera”. Como hemos señalado en numerosas ocasiones a lo largo de nuestra investigación documental, no se sabía nada de la moneda oxidable de Frente Popular hasta la publicación del Doctorado LA MONEDA SOCIAL ESPAÑOLA: Aproximación crítica a la moneda social española: de los billetes municipales al auxilio social con moneda complementaria (1936-2016) (Wilko von Prittwitz Universidad de Jaen 2017). Durante la Guerra Civil Española, el denominado Frente de Córdoba fue una zona de combates constantes, alternándose con una lucha de posiciones que duró prácticamente hasta el final de la contienda. Fue concretamente en 1936, al principio del enfrentamiento armado, cuando el Comité Local del Frente Popular emitió una curiosa serie de billetes con un valor inicial de cinco pesetas, uno de cuyos ejemplares, de extraordinario valor histórico y científico, reproducimos en la página siguiente:

Cédula de trabajo al portador por un valor inicial de 5 pesetas. Dinero oxidable español de 1936. Montoro (Córdoba). Fuente: elaboración propia.

Al dorso de estos billetes de 5 pesetas al portador del 24 de Agosto de 1936, del Ayuntamiento Constitucional de Montoro (Córdoba), se puede apreciar una tabla de amortización. Esas cédulas de trabajo al portador tenían un valor inicial de 5 pesetas, que iba bajando. Los trabajadores, al ver que su dinero perdía valor cada semana y, probablemente, ante el miedo natural de quedarse sin parte de su salario, lo entregaban de nuevo al banco con rapidez. Eran 5 pesetas al portador y resultaba lógico que lo ingresaran directamente cuanto antes, puesto que perdían valor en caso de no hacerlo. De este modo aumentaba la velocidad de circulación del dinero, y los empresarios y los bancos podían volver a disponer de ese dinero en sus arcas. La citada técnica ya se había puesto en funcionamiento en otros lugares. De dicho billete evidentemente oxidable como se puede apreciar en la taba de amortización del dorso hemos encontrado en nuestra investigaciónes otro de mayor valor facial 50 pesetas.

Cantidad “5 pesetas” considerable para no hablar de la moneda oxidable de aun mayor valor facial de “50 pesetas” teniéndo en cuenta que por aquel entonces un sueldo medio eran muy bajo y se compraban productos de primera necesidad como el pan, la carne etc con céntimos (Prittwitz 2017).

No hemos podido constatar la relación de este dinero oxidable de Montoro (Córdoba) con los experimentos de Silvio Gesell. Tampoco hemos obtenido mucha información sobre su funcionamiento y desconocemos hasta cuándo duró dicha práctica y cuántos billetes se emitieron. Sin embargo, aunque no sepamos mucho acerca de su uso, nos consta de modo fehaciente que existió el dinero oxidable de Montoro, puesto que en nuestras investigaciones documentales hemos encontrado algunos ejemplares, como la cédula de trabajo al portador por un valor inicial de cinco y de cincuenta pesetas. Evidentemente, los trabajadores del Ayuntamiento Constitucional de Montoro cambiarían en seguida sus billetes. Dicho importe suponía mucho dinero para la época, ya que el sueldo mensual en muchos casos no sobrepasaba las 20 pesetas. Y encima, este valor de 5 o de 50 pesetas se devaluaba, es decir, disminuía cada semana. Como se puede comprobar en las fotografías, del 24 al 30 de agosto valía 5 pesetas, pero después se “oxidaba”. Del 31 de agosto al 6 de septiembre solo se pagaban por ella 4,95 pesetas, según se aprecia en la tabla. En el caso del billete de 50 Pesetas

Un dinero oxidable español. Una moneda, un billete al portador con un interés negativo del 5% semanal. Unas auténticas joyas y una gran novedad, sin duda, no solo en el mundo numismático, sino en el académico, desde el punto de vista socioeconómico de la época. Estos billetes demuestran que el dinero en efectivo al portador con un interés negativo ya se utilizó en España en el pasado.

Partimos de este ejemplo desconocido de “Schwundgeld” español, que presentamos en primicia en este trabajo. La cédula de trabajo de 5 pesetas de Montoro, Córdoba tenía una tabla de interés negativo en su dorso, con valores iniciales que iban disminuyendo de las 5 pesetas de agosto de 1936 a las 4,40 pesetas en noviembre de 1936, como se puede comprobar en el billete antes mostrado. Este dinero oxidable nos sirve como ejemplo de moneda con valor negativo español para el estudio de la viabilidad de este tipo de dinero: su utilidad y su función social y económica como bien de auxilio social.

Hemos constatado que existe muy poca información sobre el “Schwundgeld” español, es decir, el dinero oxidable del frente de Córdoba. Sin embargo, hemos dado con un millón cuatrocientas y pico mil entradas de trabajos, libros, doctorados, publicaciones y artículos relacionados con la Sociología, la Psicología y la Economía, el mundo del dinero y la moneda, la Numismática, el Patrimonio Nacional histórico, el papel moneda de colecciones de bancos e instituciones numismáticas del mundo, la historia del dinero, la economía de la guerra, la banca, los sistemas de moneda complementaria, la Ecología y su relación con el dinero, la banca ética, el comercio justo, análisis económicos de monedas complementarias, etc. Hay, por tanto, infinidad de trabajos relacionados, pero ninguno dedicado en concreto a las monedas municipales ni al dinero español oxidable histórico, por lo que decidimos ponernos mano a la obra y dejamos claro con nuestro doctorado de 1114 páginas y su extensísimo anexo de moneda social local y aun oxidable española mencionado anteriormente (Prittwitz 2017)

Desde una perspectiva histórica y numismática, con billetes oxidables españoles inéditos en mano, repasamos las teorías socio económicas de billetes y monedas históricas que circularon libres y con valor negativo, como las de Silvio Gesell, “La Libre Moneda” y el experimento de Wörgl (Schwarz, 1951:173) (181), así como las aproximaciones modernas al tema actual que analizan hoy las autoridades. Centrémonos en la “moneda oxidable española” y en el término “Demurrage” (Godschalk, 2012:173) (182). En el campo de las monedas complementarias, el “demurrage” se conoce como una demora, una estadía, es decir, un coste asociado con la posesión o tenencia de moneda. Se refiere, a veces, a una tasa que se cobra por utilizar el dinero. Los economistas lo consideran ventajoso respecto a los intereses positivos: mientras que el interés de los depósitos conduce a descontar en el futuro para colocar ganancias inmediatas por delante de las preocupaciones a largo plazo, la estadía, el demurrage, el interés negativo, la demora o como se quiera llamarlo es todo lo contrario: la creación de un incentivo para invertir en activos que conducen al crecimiento sostenible a largo plazo. Si la moneda de un país como España, por ejemplo, está respaldada por una canasta de productos básicos, la estadía o la demora sería el coste de la canasta de esos productos básicos, proporcionando estimulación monetaria cuando hay un exceso de materias primas y restricción de la cantidad de la moneda cuando se detecta escasez en la canasta de productos básicos. De esta manera se evitan automáticamente las burbujas económicas, insostenibles antes de que los cambios en las ventas al por menor o en el PIB puedan tener lugar, porque se descuentan de antemano. Al igual que el gasto de transporte de mercancías o el factor tiempo en los productos perecederos, el dinero puede regularse con una tasa de este tipo.

Solo ha habido tres o cuatro experimentos relacionados con la moneda oxidable: el experimento de Wörgl, a principios de los años 30 en Austria; varios ensayos locales en el sur de los EE.UU. durante el mismo período, y las cédulas de trabajo de Montoro, Córdoba, en 1936. Aunque los mencionados experimentos se anunciaron como un gran éxito, se produjeron en un ambiente de vacío, es decir, a nivel nacional, antes de la globalización; y sobre una base provincial limitada, con un número restringido de participantes. La implantación de una “moneda oxidable” hoy en día lleva varias funciones implícitas que podrían complicar su estudio y falsear la aplicación de las estadísticas y de las pruebas piloto a gran escala. Citamos como ejemplo el hecho de que el uso actual de créditos y préstamos se ha extendido tanto que la economía se ha inundado de créditos electrónicos, mucho más abundantes que los de papel moneda y metálico.

Además, el campo de juego financiero —es decir, los mercados mundiales— es tan retorcido que algunos gobiernos individuales, como los de China o Estados Unidos, tienen el poder de fijar los tipos de cambio y el valor de sus monedas. Ajustan los tipos al mercado de manera tan efectiva que producen así su propio beneficio, a menudo en perjuicio de sus competidores. Si llegara a alcanzarse un acuerdo (a través del Banco Mundial) que colocase todas las monedas en un mismo sistema con las mismas reglas de juego —un sistema universal de moneda— entonces las monedas oxidables, es decir, el dinero con interés negativo o “demurrage” tendría una oportunidad clara para cambiar los mercados tal y como los conocemos. Según Hugo Godschalk, “el mayor cambio vendría en la forma de una democratización del capital. Este cambio beneficiaría a la sociedad y a los flujos naturales de capital, en lugar de aumentar la riqueza de los que ya la poseen”.

Analizaremos aquí la evolución de la peseta al euro y a las nuevas monedas sociales españolas desde una perspectiva empírica sobre la que se levantan los conceptos, se elaboran teorías y se describe cómo han repercutido las monedas históricas, que agrupamos bajo el nombre de monedas complementarias, en las nuevas formas de dinero. Se trata de los Billetes Municipales de la Guerra Civil española, el Notgeld (sobre todo austriaco y alemán de principios del siglo XX) y los billetes de la posguerra civil española, hasta las actuales monedas complementarias al euro que hemos mencionado antes.

El atrevimiento intelectual de plantear una reforma monetaria es, desde luego, el mayor argumento crítico, al asumir el riesgo de no concentrarse en unidades temáticas fragmentarias delimitadas en tiempo y espacio, que hubieran proporcionado mayor seguridad a este trabajo. El Dr. Hugo Godschalk, gran especialista del tema, reconoce en su estudio que la moneda con interés negativo parece resurgir con fuerza; y que existen ya muchas iniciativas en Francia y en el Reino Unido, como la moneda Abeille y la libra Stround, respectivamente. Nada más comenzar su estudio, Hugo Godschalk se pregunta si el interés negativo (demurrage) debe ser una cualidad esencial de la moneda complementaria para asegurar la circulación óptima del dinero y prevenir su acaparamiento (Godschalk, 2012:173) (183). ¿Merece la moneda con interés negativo una nueva investigación en España? Desde nuestro punto de vista, sí. Es necesario, pues, un nuevo análisis de nuestros sistemas monetarios si sin duda, pero la existencia de moneda oxidable española (Schwundgeld Español) queda sobradamente demostrada en el trabajo y la extensísima documentación del anexo a su investigación del Doctor W. Prittwitz

Trasfondo teórico de la moneda de interés negativo

El estudio de H. Godschalk está organizado en ocho apartados autónomos e interrelacionados secuencialmente. En el primero se introducen de forma transversal la comprensión y la función de la moneda con interés negativo en el seno de las principales teorías socioeconómicas. Empieza con una detallada definición de la moneda complementaria con interés negativo “demurrage” y aborda su comprensión de forma exhaustiva. Recorre la teoría del dinero “Schwundgeld”, ideada por el reformador Silvio Gesell (1862-1930), fundador de la teoría de la Libre Moneda (Freigeld). Continúa con la teoría de la depresión del economista N. Johannsen, quien analizó los efectos negativos de la austeridad y el ahorro en una economía moderna en época de crisis y propuso, al igual que hizo Silvio Gesell, una moneda con un sistema intrínseco de depreciación. Un dinero de interés negativo con tabla depreciativa de su valor, como el de Montoro (Córdoba), de 1936.

El segundo apartado del trabajo de Godschalk supone una aproximación cuasi histórica a partir de los ensayos de Silvio Gesell, N. Johannsen (1913) y J.J.O. Lahn (1903), (tanto en Alemania como en Estados Unidos, hasta el primer sistema de giro monetario del Egipto Ptolemaico, del 322-30 a. de C). Según Godschalk, este fue, probablemente, el primer sistema monetario de interés negativo, basado en almacenes de grano. Los depositarios podían transferir sus demandas de grano sin usarlo directamente, como un medio de cambio extraordinario. Para compensar la pérdida natural, debida a los ratones y a la putrefacción, el depositario pagaba, con un porcentaje, los gastos de almacén. Dentro de un contexto monetario, respaldado por mercancías con una depreciación natural intrínseca en el tiempo, el “demurrage” o interés negativo es una consecuencia lógica.

Si el dinero se respalda con bienes estables y duraderos como el oro no hay ninguna necesidad, por parte del proveedor, de imponerle un interés de demora sobre el saldo pendiente, como ya demostró en el pasado el mismo Silvio Gesell. El propósito de la Libre Moneda no es otro que terminar con los injustos privilegios de los que disfruta el dinero. Privilegios debidos, principalmente, al hecho de que la forma tradicional del dinero tiene una inmensa ventaja sobre todos los demás productos: es prácticamente indestructible. Según Silvio Gesell, “solo un dinero que caduca como los periódicos, se pudre como las patatas, se oxida como el hierro y se evapora como el éter es capaz de servir como instrumento para el intercambio por patatas, periódicos, hierro o éter. A pesar de las sugerencias de Gesell, nuestro dinero fiduciario sigue teniendo hoy cierto poder sobre los productos, basándose en su atributo de liquidez intrínseca y en el acuerdo social de sus usuarios, aderezado por la coerción del Estado y su papel moneda respectivo. Solo los bienes con cierta liquidez pueden ser dinero. Más tarde, Keynes habló de una prima de liquidez que debería tener el dinero en su Teoría general del Empleo, el Interés y el Dinero (Londres, 193:225-244).”

Si queremos que el dinero juegue un papel fundamental en la economía española para facilitar procesos de intercambio de mercancías y servicios, los beneficios de la liquidez para el portador deberían igualarse con una cuota de depreciación como la que sugirió Gesell, o bien las mercancías y servicios deberían tener las mismas ventajas que el dinero contante y sonante. Esto fue, dicho sea de paso, el punto de partida de los trabajos de Proudhon y sus bancos de intercambio. Keynes respaldó la idea de Gesell de una moneda con gastos de liquidez. De hecho, escribió que “la idea del dinero sellado tiene sentido” (Keynes 1936:357), aunque también sea verdad que señaló muchas dificultades que Gesell no abordó (Keynes 1936:358). Por ejemplo, el auge de sustitutos de dinero con primas de liquidez inferiores como el oro, la plata, el tabaco o los vales de racionamiento de comestibles.

Las ventajas y los inconvenientes de la necesidad de que la tenencia del dinero implique gastos ya se ha discutido mucho, desde un punto de vista teórico, en trabajos y literatura al respecto (CF. Suhr, 1989; Myers, 1940). Como solución para las políticas de los bancos centrales, el dinero con interés negativo ha aparecido recientemente en la agenda de economistas como Buiter, Goodfried, Mankiw y otros (CF. Buiter, 2009; Buiter&Panigiritzoglou, 2003; Goodfried, 2000; Mankiw, 2009; Ilgmann&Menner, 2011; Godschalk, 2012).

La razón del concepto original de Gesell fue una reforma monetaria de una economía nacional y no la introducción de unas monedas complementarias con interés negativo aparte de la moneda oficial. Una oficina centralizada de divisas debería, según Godschalk, emitir un papel moneda no apoyado por el oro ni por ningún otro respaldo. El volumen de las emisiones tendría que ajustarse al índice de los precios para prever la inflación. Gesell estaba convencido, al igual que sostienen hoy algunos fervientes defensores suyos, que solo el efectivo representa a la bolsa de dinero real. Es decir, el concepto de la Libre Moneda solo se puede aplicar al dinero en efectivo, no a los depósitos bancarios. (Cf. Myers 1940:36). Se suponía que el Estado emitía el dinero, los billetes, no las monedas y el cambio. De esta manera, con un estatuto exclusivo de dinero de curso legal, los billetes podrían superar a las monedas antiguas de oro y plata como medio de cambio. Su idea inicial para la depreciación era del 5% anual, como impuesto sobre el acaparamiento.

Gesell defendió un dinero único, homogéneo, de papel emitido por el Estado. Rechazaba un sistema monetario dual, con una o más monedas complementarias aparte de la moneda oficial e incluso la competencia entre monedas descentralizadoras (Hayek). Dicho sistema se descarta hoy, incluso por sus defensores más dogmáticos. Durante su vida nunca respaldó la primeras iniciativas de monedas complementarias de algunos de sus seguidores, basadas en sus postulaciones, de manera que no se le puede considerar lo que llama Godschalk “el espíritu recto” de las monedas complementarias. Entonces ¿por qué sus ideas de monedas complementarias siguen siendo tan populares desde 1926 hasta la actualidad?

Los estudios de Godschalk detallan las siguientes características del sistema:

1. Estas monedas demuestran el esperado efecto positivo del interés negativo a escala local, que sirve como argumento para la reforma monetaria a nivel nacional.

2. Estas monedas inician una reforma monetaria a nivel local, como proyectos piloto pioneros que pueden convertirse en movimientos masivos.

3. Estas monedas sirven como modelo para proyectos de auto ayuda temporales en épocas de crisis.

Bajo la asunción de que la necesidad de estos sistemas de monedas complementarias (SMC) no implica solo un instrumento temporal de cambios de sistemas convencionales (punto 1) sino un sistema homogéneo (punto 2), solo el punto 3 es realmente relevante para la teoría del interés negativo o “demurrage”. Es aquí donde, según Godschalk, el teórico Irving Fisher (1867-1947) contribuye con algunos fundamentos. Para comprender el punto de vista de Fisher debemos tener en cuenta su conocimiento y su perspectiva sobre lo que se llegó a conocer como el stamp script o depression script de su época, la Gran Depresión americana. Según él, en aquel momento, especialmente en el año 1933, había una gran variedad de moneda local privada, que se emitió ante la escasez de moneda convencional, que la gente además acaparaba. Algo parecido sucedió durante los años previos a la Guerra Civil, cuando muchos españoles se quedaban con las monedas de plata y cobre. El pueblo americano y las comunidades experimentaron con nuevas formas de pago y productos, similar a lo que pasó en España unos pocos años después con miles de billetes municipales, y en especial con la moneda oxidable de Montoro.

¿Cómo se explica que casi un siglo después de la implantación de la moneda negativa en España por el Frente Popular, aunque fuera solamente en un periodo breve como el de la Guerra Civil, no se haya hablado más del tema de la moneda oxidable y de su viabilidad? Según F. Esteve, solo se explica “ante la evidencia de lo que la filósofa Gloria Origgi ha denominado Kakonomía (del griego kakos, peor, malo, o economía de lo mediocre, podría ser una posible traducción del término). Un fenómeno curioso pero cotidiano, por el que la gente prefiere comportarse entre sí de modo mediocre o chapuceramente en sus relaciones económicas y sociales (…). El resultado, paradójico, es que en estas situaciones lo mejor para quienes participan en ellas es que nadie cumpla lo acordado; que todos y cada uno de ellos sean chapuceros, mediocres o deshonestos en semejante medida o grado, pero sin que ello suponga coste alguno a nadie. Como es obvio, esto solo podría suceder si todos son chapuceros o mediocres”.

La solución para una economía popular con miles de euros en dinero negro es la moneda con interés negativo. Para conseguirla habría que permitir y regular los organismos necesarios que reformaran la moneda estatal, como lo hicieron los ayuntamientos españoles durante la Guerra Civil. Iniciaron una economía libre al emitir nuevas formas de dinero, sellos moneda, vales, cupones o Billetes Municipales. Una forma básica fueron las monedas y los billetes locales que tratamos en detalle en nuestro trabajo de investigación, ampliando y complementando los catálogos existentes con nuevos hallazgos, como las cédulas de trabajo de Montoro.

El primer intento real de implantar este sistema fue, probablemente, y según comenta Godschalk, lo ocurrido en el año 1932 en Anaheim (California). No obstante, se trataba de un sello moneda transicional, que no tenía ninguna de las características de interés negativo geselliano que hemos comentado aquí, ni tampoco ninguna similitud con los sellos moneda europeos. El caso español del sello moneda de la guerra es más conocido, pero no se trata de dinero con interés negativo. Es un tema aparte, por lo que dedicaremos más tiempo al estudio del interés negativo de las cédulas de Montoro (Córdoba).

Fischer, sin embargo, sí tenía muy presentes las ideas de Gesell de stamp script americano y conocía muy bien los proyectos europeos, especialmente por su asistente Hans Cohrssen (1932:178) (184), un inmigrante y forofo seguidor de Gesell. Fisher y Cohrssen consideraron el movimiento del stamp script americano como erróneo y sugirieron un sello moneda con interés negativo, recogiendo así las experiencias europeas (Cf. Fisher, 1933). Como remedio ante la crisis, convirtieron el sello que se adhería en los billetes americanos de “transacción” a “fecha”. Según Godschalk, no se conocen iniciativas anteriores a la Fisher/Cohrssen en los Estados Unidos de América. El resultado fue una moneda a medida de este país, que se autoliquidaba al cabo de un año al perder todo su valor, a razón de una depreciación del 2% semanal. Un interés negativo francamente alto, comparado con el que sugirió Gesell del 5,2% anual. Para Godschalk, más que prevenir el acaparamiento, la razón principal de un interés negativo tan alto fue financiar el sello moneda con moneda convencional en cosa de un año, lo cual no se podría haber logrado con un interés inferior. Desde su punto de vista, “Fisher no señaló ni trató las diferencias principales entre las monedas americanas y las europeas de interés negativo. Para él se trataba de la misma idea, inventada en Europa y que se expandía por América” (Fisher, 1933:7).

Con este nuevo concepto de una moneda con interés negativo en mente, Fisher proclamó dicha innovación monetaria como un instrumento de política económica. (H. Godschalk, Cf. Pág. 61). Un impuesto sobre el acaparamiento aumentaría la velocidad de circulación del dinero, como ya reconoció Gesell (E.g. Gesell 1899:278), pero más bien en forma de operaciones permanentes que como un solo medio suplementario de control monetario; y como instrumento de control de la velocidad de circulación (Fisher, 1934:133).

Al contrario que Gesell, Fisher consideraba el sello moneda con interés negativo como una medida temporal debida a una crisis, algo que se emitía como moneda complementaria a nivel nacional. “Podría ser utilizado para anticiparse a grandes emergencias, aplicándolo periódicamente como regulador de la moneda y retirándolo después, en épocas normales (Fisher 1934:103). Concluye Godschalk que el stamp script —en nuestro caso, el sello moneda o los billetes con interés negativo tipo Montoro— podría usarse en pequeñas cantidades. Su funcionalidad no se hallaba en su volumen ni en su velocidad de circulación, sino más bien en el efecto eventual que tenía sobre el crédito que se había agotado. El script, la moneda de interés negativo como tal, funcionaría como un estimulante para el crédito a pequeñas y medianas empresas. Según Fisher, tendría la capacidad de “proveer a los hombres de negocio de la visión con la que entran los clientes” (Fisher 1934:103). “No solo los clientes se abstendrían de acumular efectivo; también los mismos banqueros tenderían a no acaparar efectivo contante y sonante para mantener liquidez, como les gusta decir a los bancos (Fisher 1934:168). En oposición a Gesell, Fisher propuso extender el principio de moneda de interés negativo a los bancos y a la moneda ya depositada. Se puede hablar, por primera vez, de un trasfondo teórico para el uso de la moneda con interés negativo en un contexto de monedas complementarias, gracias a Irving Fisher y hoy, a Hugo Godschalk.

Silvio Gesell cambió sus ideas sobre el concepto de la implementación de una moneda con interés negativo —su ya famosa libre moneda— varias veces a lo largo de su vida. Mejoró considerablemente la eficacia del manejo de este tipo de dinero. Su idea inicial de 1891 era una moneda con tabla en el dorso, que mostraba una relación de valor para cada semana del año siguiente a su primera emisión. Mejoró un poco este concepto en 1911, al reponer el valor del listado con una lista de sobrecargas que tenía que pagar el usuario al emisor. En aquel entonces, el emisor eran unos mercaderes que asignaban precios normalmente redondeados. A su vez se entregaban tablas de multiplicación a los usuarios y a los pagadores, para calcular el monto de la caja y de las sobrecargas. Las cuotas de depreciación se establecieron en una cantidad fija por semana del 1% del valor nominal, que estimaba en un 5,2% la pérdida del valor al final del año. Estos billetes caducaban anualmente y cada año tenían que reponerse. Si la pérdida de valor o depreciación se fijaba por semanas, el portador se concienciaba del interés negativo de su dinero. Al final de la primera semana, la del 1 de enero, la pérdida de valor era del 1%, mientras que la última semana de diciembre alcanzaría una depreciación del 1.054%. Godschalk señala que Gesell era consciente de este efecto. (Cf. Gesell, 1906: 97).

Resolver este problema de cambio implicaba introducir varios conceptos, como la emisión de billetes con un valor facial muy bajo (en vez de monedas), y en series de diferentes colores que perdían su valor inmediatamente. Cada año se elegía un color. Se presentó otra solución de 1 Mark, emitido como dos billetes diferentes: uno, con la tabla de depreciación; y el otro, con 100 recuadros adheribles de 1 Pfennig, que podían recortarse como cambio de la moneda de 1 Mark. El mercader podía pegar los sellos que le sobraban en una hoja especial para su pago o complementación al año, con el 5% de descuento.

Hugo Godschalk presentó al respecto una tabla con una errata, que reproducimos a continuación, por supuesto, corregida. Compárese con el original en alemán. El propio Godschalk nos comentó que no se había percatado del mencionado error. Nos enorgullece poder decir esto, ya que lo conocimos personalmente en la feria de la Universidad de Rotterdam y mantenemos una viva correspondencia sobre el tema, con él y también con Loren Gatch (185), entre otros científicos. Creamos una newsletter y hemos mantenido el contacto desde entonces. Hace ya tres años de nuestro segundo encuentro, en el Congreso de Moneda Complementaria de la Haya, Holanda.

|

Año de publicación

|

Método de depreciación

|

Solución monetaria

|

|

1891

1887

1899

|

Moneda tipo “tabla” con una

lista del interés negativo

|

Emisión de series

|

|

1906

|

Moneda tipo “tabla” con una

lista del interés negativo

|

Hoja adicional con

sellos adheribles de 100,

con denominaciones muy bajas.

|

|

1911

1916

|

Moneda tipo “tabla” con una

lista de sobrecarga, basada en

la idea de Gustav Simons.

|

Hoja adicional con

sellos adheribles de 100,

con denominaciones muy bajas

|

|

1916

|

Sello moneda basado en

la idea de Gustav Simons.

|

Los sellos se podían obtener

como parte de los billetes de

bajo valor, no se vendían aparte

|

|

A partir de 1919

|

Moneda estampada.

Venta adicional de hojas

con distintas denominaciones

de sellos

|

Uso de sellos como moneda

de cambio

|

Tabla 1: Evolución del concepto de Silvio Gesell para la implementación práctica de la Libre Moneda. Fuente: elaboración propia.

Durante los años de ensayo y búsqueda de procesos para la implementación práctica de la libre moneda, Gustav Simons (1861-1914) jugó un papel muy importante como primer seguidor de Gesell. Fue su colaborador más estrecho en la búsqueda de soluciones durante los años 1911-1914, cuando ambos convivían en Eden-Orangienburg, una comunidad cercana a Berlín. Como panadero, Simons tuvo contacto y experiencia muy directa con la emisión y el uso de cambio de moneda y cupones de descuento, ya que estas eran muy populares en la época y se usaban en las panaderías. En España, igualmente, surgieron gran cantidad de vales de pan durante la Guerra Civil, que luego en la posguerra proliferaron mucho más aún. Un estudio de estos está pendiente y falta documentación y catalogación de los mismos, a pesar de los intentos de personas como Turro y Carvajal (Carvajal, 2008:181) 186.

Están mucho más documentados los sellos monedas y el origen de las monedas de interés negativo austríacas y alemanas que españolas, ya que existen al menos unos pocos estudios y libros al respecto. El propio Gesell señaló que la idea de mejorar los billetes con tablas de valores estampadas o con sobresellos fue de Simons. (Cf. Gesell 1911:153).

Al implementar la idea del sello o estampillado de Simons, Gesell esperaba una mayor aceptación en aquellos países en los cuales los vales de descuento eran ya comunes: “El concepto es más aceptado en países donde se usen sellos o cupones adhesivos para otros fines”. En la primera y segunda edición de su principal publicación, “Die natürliche Wirtschaftsordnung” (1916), Gesell se inclinó por la idea de la moneda con tabla. Luego, ya como ministro de Finanzas, proclamó durante las tres semanas que duró la “Räterrepublik” —la Revolución de Abril, 1919— (Cf. Gesell 1916:98-105), su solución de tabla en el dorso. Durante la República de Weimar diseñó su ya famosa edición de billetes con la tabla en el dorso (cf. Gesell, 1919:280). Después de 1920 cambió su versión de “Die natürliche Wirtschaftsordnung” (1916) definitivamente a moneda sellada. Sin embargo, no mencionó a Gustav Simons ni a la idea original. Las primeras ediciones así fueron de 1, 5 y 10, con cupones distintos adheribles, “Kleingeldzettel”. 187

Hugo Godschalk ha ido insertando y contextualizando los hechos históricos, los cambios legales y políticos junto a los hitos económicos más significativos, por décadas, de la primera mitad del siglo XX. Es decir, repasa los principios de la moneda oxidable europea, anterior y posterior a la Primera Guerra Mundial, para centrarse en el Stamp Scrip estadounidense y el Notgeld y “Schwundgeld” austríaco y alemán, sin mencionar los billetes municipales españoles.

Lo interesante de la moneda española con interés negativo, desde un punto de vista histórico, es determinar hasta qué punto conocían estos antecedentes los alcaldes y concejales españoles de los Ayuntamientos Constitucionales de Córdoba y Porcuna, y si llevaron a la práctica la teoría de Freigeld de Silvio Gesell o, en cambio, idearon su propio sistema independiente de los ejemplos alemanes. En general, cabe preguntarse si el Frente Popular conocía estas prácticas o solamente se implantaron en Córdoba por un puñado de intelectuales al frente del Ayuntamiento de Montoro. Resulta emocionante pensar que estos billetitos hayan podido servir como ejercicio de libertad socioeconómica de un grupo de pensadores y que encima puedan ser útiles hoy en día, como digno ejemplo a seguir para activar la Economía y las Finanzas de la sociedad española. Son preguntas legítimas que surgen ante la evidente existencia de estas cédulas de trabajo de Montoro.

“Schwundgeld” español: ¿Dinero con interés negativo?

Una cualidad extraordinaria de la moneda complementaria emitida en la Gran Depresión es que tenía lo que los especialistas del tema llaman hoy “demurrage”. Según Hugo Godschalk (2012:182) (188), se define como “una reducción del valor incorporada a una moneda a lo largo de un tiempo”. La idea de que exista un dinero que se oxide, es decir, que tenga incorporado un valor de depreciación, se basa en las ideas de “libre moneda” que hemos visto antes, del teórico monetario Silvio Gesell. Es curioso el hecho de que estas monedas existieron en España y sean tan desconocidas que no se hayan comentado más, ni se hayan llevado a cabo en la actualidad, por Universidades e instituciones académicas, experimentos que estudien su eficacia. Porcuna y Montoro son bellos ejemplos de este dinero local con un interés negativo, que además coincidió en el tiempo —con pocos años de diferencia— con la “LibreMoneda” argentina de Silvio Gesell. Aunque en un principio estas monedas estaban destinadas a una reforma de monedas estatales monopolistas, numerosas asociaciones e iniciativas de autoayuda adoptaron la idea para desarrollar sus propias monedas locales en España, Alemania, Austria, Suiza, Argentina, Estados Unidos y Canadá. La mayoría de estas monedas estaban basadas en las teorías de efectivo, al cual se adhería un sello o se establecía un valor inicial en decremento, que se especificaba en los ayuntamientos o bien en una tabla al dorso del billete, e indicaba su paulatina depreciación. En Europa todos estos movimientos fueron detenidos de modo prematuro por medidas legales de las autoridades monetarias. En Estados Unidos, sin embargo, no hubo impedimentos legales y estas monedas vivieron un momento francamente interesante en lo que se refiere al estudio de monedas complementarias, con o sin interés negativo. España contribuye con una enorme cantidad de billetes y monedas con funciones de todo tipo, muy poco estudiados, sobre todo en lo que se refiere a las monedas y billetes oxidables de interés negativo que emitió el Ayuntamiento de Montoro (Córdoba).

Es bien conocido en España el hecho de que la falta de moneda fraccionaria hizo que numerosos pueblos emitiesen sus propias monedas: Entre los años 1936 hasta 1939 se dieron numerosos ejemplos de billetes locales, tanto de moneda social como de moneda local fraccionaria. Son, sin embargo, mucho menos conocidas las monedas oxidables, la moneda con interés negativo española.

Los billetes y cédulas de trabajo del Ayuntamiento de Montoro tuvieron una función claramente socioeconómica y habrá que dedicar estudios más concienzudos a este caso de “Schwundgeld” español en el futuro. La inmensa mayoría de los billetes españoles de moneda local eran dinero fraccionario, debido a la falta de moneda de cambio por el acaparamiento que los particulares hicieron de ella, y la utilización industrial de la moneda metálica en la República española, con la consiguiente desaparición de las monedas de plata y cobre. La nula eficacia de las autoridades monetarias para paliar esta escasez, la multiplicación de respuestas particulares y municipales y, por supuesto, las numerosas fracciones políticas contribuyeron a la proliferación de las monedas y los billetes municipales. Sirvan aquí, como ejemplo del dinero oxidable español más desconocido, las imágenes de varios billetes de banco españoles con interés negativo, de 1936. Unos billetes cuya aparición propició el Frente Popular en la Guerra Civil, en pueblos como Porcuna y Montoro. Dinero de municipios españoles independientes, emitido por decisión de los pueblos y de sus alcaldes. Un dinero libre. Unos billetes que son el resultado “de los bienes incautados y de las tierras ocupadas”. Es decir, tienen un valor en productos, en fincas, en olivos, aceite, etc. Lo confirman las leyendas que reproducen.

Billete con valor inicial de 5 pesetas del Ayuntamiento de Montoro (Córdoba). Fuente: elaboración propia.

Estos billetes son el resultado “de los bienes incautados y de las tierras ocupadas”. Es decir, tienen un valor en productos, en fincas, en olivos, aceite, etc. Lo confirman las leyendas que reproducen. Les invitamos a leer la que aparece en la fotografía bajo estas líneas, en el dorso de una Obligación de Tesorería por valor de una peseta, del Frente Popular de Porcuna (Jaén).

Obligación de Tesorería de 1936 por valor de una peseta, del Frente Popular de Porcuna (Jaén). Fuente: elaboración propia.

Casi 100 años más tarde volvemos a ver un renacimiento de las monedas sociales y locales en prácticamente todo el mundo. Muchas de ellas —sobre lodo las que han aparecido en los países nórdicos— tienen interés negativo. Cabe preguntarse si estas monedas con “demurrage” no tienen su razón de ser en la actualidad, y si una moneda sin interés o con un interés negativo podría, también hoy, prevenir el acaparamiento y aportar una característica fundamental a las monedas complementarias actuales.

Ahora hay en el mundo más dinero que nunca y, aun así, vuelve a existir mucha más pobreza. Tanta riqueza y tanta pobreza. Las desigualdades son el veneno de nuestro mundo moderno. Un veneno que amenaza a nuestras economías, a nuestros procesos democráticos, a la integridad académica, a nuestros sistemas judiciales e, incluso, a la moral de nuestras diversas culturas internacionales. Numerosos pensadores han demostrado, una y otra vez, que quienes poseen la riqueza solo desean protegerla y aumentarla todavía más. De hecho, las inversiones favoritas de los ricos son los diamantes, el oro y los bienes raíces, pero dichos bienes y recursos son limitados. Como todo este mundo de exceso de riqueza persigue el mismo fin, acceder a los suministros limitados, lógicamente provocan la subida de sus precios. Así, cualquier familia promedio del mundo actual tiene que escatimar gastos y ahorrar durante décadas antes de poder comprarse su propia casa.

Para muchos, el sueño democrático se desvanece y se van imponiendo las oligarquías. La élite, los ricos, están invirtiendo y apostando por los bienes raíces del mundo a golpe de clics en las bolsas. Poco tenemos que hacer el resto, aunque seamos el 99% de la población del orbe. Por ello abogamos por la realización de un ensayo actual con el “Schwundgeld” español del Ayuntamiento Constitucional de Montoro. Poco se ha estudiado y ya es hora de rescatar del baúl de los recuerdos un billete con tales implicaciones. El Comité Local del Frente Popular de entonces lo tenía claro: creó un dinero que representaba el trabajo del portador, menos la amortización y con un valor en función de la fecha de cambio. Un dinero libre de intereses bancarios y políticos, que devolvía el poder económico y financiero al pueblo.

A nuestro entender, este dinero comprendía el valor del trabajo en relación a los productos, jornales y demás pagos dentro de un término municipal y era, como reza en los propios billetes, de admisión obligatoria para todas las transacciones. En cambio, la mayor parte del dinero que circula en la actualidad está en manos ocultas, que manipulan precios y mercados a su antojo. El poder de unos pocos grupos de presión puede hacer y deshacer la política económica e, incluso, hundir a un país en la más absoluta miseria. Según Waddell, la revista The Economist (Waddell, 2014:185) (189) estimó que en junio de 2011, en plena crisis española, se movieron en la ISDA (190), en el mercado paralelo y en el mercado de derivados de cambio de Estados Unidos aproximadamente 783 billones de dólares. En comparación, se estimaba que el producto interior bruto mundial anual estaba en torno a los 65 billones de dólares. ¡783 billones de dólares frente a 65! ¡Una barbaridad!

La volatilidad resultante que vimos con la caída de los mercados de EEUU en 2008 creó un grave riesgo para la economía mundial. Los ricos influyen cada vez más sobre el mundo socioeconómico y político. En España, para centrar el caso, las finanzas de los partidos son, en su mayoría, movimientos privados de dinero que se intercambia. Incluso en el mundo académico el dinero juega una gran importancia. Así, el multimillonario norteamericano Charles de Ganahl Koch (191), acordó donar decenas de millones de dólares al departamento de Economía de la Universidad Estatal de Florida. A cambio, claro, la Universidad acordó permitir que un comité asesor, designado por Charles Koch, decidiera qué candidatos habría que tener en cuenta para dirigir la Facultad de Economía.

La desigualdad masiva en el reparto de la riqueza ha envenenado a los sistemas de administración de justicia. La Justicia se ha convertido en un reino de jueces y abogados. El sistema de Justicia Penal a menudo se describe como un arma que el Estado utiliza contra los pobres; y el sistema de Justicia Civil, como un arma de los ricos frente a los pobres. El mundo está empobrecido y la situación resulta insostenible. El proceso ha sido gradual, pero lo que era extremadamente raro en la década de 1950-60 se ha convertido hoy en algo común: degradación medioambiental de las sociedades, con enormes ciudades llenas de personas desempleadas, sin hogar, mendigos y buceadores en los contenedores de basura... O jóvenes que se ofrecen a papás adinerados o “Sugar Daddies” (Waddell, 2014:186) (192). ¿Será por dinero?

Mientras el dinero circula, crece y crea riqueza, como hemos señalado anteriormente. En el momento en que unos pocos lo acumulan y multiplican a su antojo en inmensas cantidades, y encima cobran intereses o generan cifras aún más grandes en dinero electrónico, simplemente por almacenarlo, pierde su sentido y se convierte en papel mojado o en simples dígitos electrónicos en alguna cuenta de algún banco. Y esto, suponiendo que haya electricidad, porque no queremos ni pensar qué ocurriría en situaciones de crisis energética. Es lo que llaman los economistas un capital inmovilizado, y ni siquiera eso, puesto que “capital”, en el sentido estricto de la palabra, implica algún producto, servicio o bien que se pueda obtener a cambio de dinero, y no un simple dígito en una cuenta electrónica. Mientras el dinero se intercambie por productos todo va bien, pero si circula de manera lenta o se queda quieto, como sucede en estos momentos, sumerge al país en cuestión en una situación difícil e insostenible a largo plazo.

De una u otra manera el dinero afecta a todo lo que sucede en nuestro planeta. Si queremos aplacar los problemas sociales, económicos, ecológicos y medioambientales a los que nos enfrentamos en la actualidad, debemos empezar por cambiar la propia naturaleza de nuestro dinero. Hoy tenemos el problema de que los bancos crean la inmensa mayoría del dinero del mundo (97-99%) a base de préstamos. Un dinero que va a las burbujas inmobiliarias, a la bolsa y demás inversiones de dudosa naturaleza en los mercados financieros. Esto es lo que nos ha llevado a una desigualdad social cada vez mayor y a un endeudamiento personal y estatal nunca visto, por no hablar de otras consecuencias de la crisis. Unos cambios sencillos en nuestros sistemas bancarios y reformas monetarias podrían suponer un giro enorme. Retirar a los bancos el poder de crear dinero y devolvérselo al pueblo, en un proceso estable, de modo democrático y transparente, es lo que proponen desde hace ya tiempo muchos movimientos alternativos. La historia ha demostrado que, en épocas de bonanza económica, los bancos crean demasiado dinero, contribuyendo a las burbujas y a las crisis; y demasiado poco en épocas malas, aumentado aún más el desempleo y la recesión.

Los bancos ponen la mayoría del dinero en mercados financieros y burbujas inmobiliarias e invierten muy poco en el sector privado de pequeñas empresas, fuera del sector financiero. Cada vez surgen más voces que desconfían de la banca, de los que tienen el control de las imprentas del dinero, y se habla a menudo de la necesidad de una banca ética moderna. No es suficiente con crear más consejos reguladores y supervisores de bolsa como los que ya tenemos, que una y otra vez han demostrado ser insuficientes. Tampoco le podemos quitar a los bancos el poder sobre las imprentas del dinero para dárselo a los políticos. Se trataría, más bien, de crear Juntas Populares nuevas e independientes, que terminen lo que se inició en la Guerra Civil con el Frente Popular y los tímidos intentos de crear un dinero libre de influencias del poder bancario y político, una libre moneda como las cédulas al trabajo de Montoro. Estas Juntas Locales o Consejos Reguladores Municipales deberían gozar de poder para decidir cuánto dinero se necesita y cuándo se debe crear o retirar, en función del trabajo y los productos y servicios necesarios. Dinero libre de influencias políticas, respaldado por el Parlamento y protegido ante intereses particulares. El dinero justo, es decir, ni demasiado para causar burbujas y crisis económica, ni tan escaso que conduzca a la recesión. Un dinero libre de deuda e interés, como hemos señalado antes. Ahora mismo, los bancos crean dinero a base de deudas, lo que significa que por cada euro que tenemos en nuestras manos, otros han contraído una deuda.

La deuda pública española es enorme y está ahogando al país con sus intereses. Parece que no podemos pagar ni siquiera los intereses de lo que se debe, por lo que la deuda aumenta a diario. Pero si la reducimos, el dinero se retira de los mercados y desaparece de la economía del Estado, haciendo aún más difícil la restitución de la deuda, lo cual implica más paro y más calamidades. La solución pasaría por permitir que, en lugar de dejar a los bancos hacer dinero a base de deuda, fueran los propios Consejos Municipales quienes creasen el dinero, y en vez de prestarlo en forma de créditos e hipotecas con interés, lo gastaran invirtiendo en las economías locales sin interés. Esta dinámica daría lugar a un dinero libre de deuda, que estimularía la economía, reduciría el paro y permitiría a personas y empresas pequeñas librarse poco a poco de sus deudas. Además, llegaría directamente al pueblo, a las economías municipales. No acabaría de inmediato en los mercados y en las burbujas financieras, sino que circularía entre las personas en la economía real, en forma de monedas y billetes locales nuevos que podríamos crear nosotros mismos.

Si este dinero nuevo y libre, creado por el propio pueblo, se utilizara para pagar los impuestos, se invertiría en obras públicas y en gasto público y llegaría a la economía real, es decir, beneficiaría a las personas en general, no solo a los banqueros, a los ricos y a los políticos. El mundo está cambiando y nos enfrentamos a nuevos retos reales en el futuro, como el incremento de la población mundial, el cambio climático y la escasez de recursos naturales. Ahora mismo este cambio parece imposible de realizar porque el dinero está enfermo y corrompe a la sociedad moderna en todas sus capas. Debemos cambiar las formas y poner al dinero a trabajar en favor de la sociedad y no en su contra. ¿Qué mejor manera de emprender las reformas que atacar al fondo del problema, al propio dinero? Es lo que se hizo en España en 1936, en el pueblo cordobés de Montoro.

Según Hugo Godschalk, “nunca se ha hecho. Es una teoría fantástica que jamás se ha puesto en práctica. La mayoría de sus seguidores aún están esperando su implantación aunque las posibilidades de llevarla a cabo sean muy remotas”. Todos los proyectos de moneda oxidable que se crearon durante la Gran Depresión se extinguieron tarde o temprano. En Alemania y Austría se prohibió, aunque continuó funcionado en Suiza. En cuanto a Estados Unidos, los bonos o vales emitidos se agotaban solos normalmente, después de la amortización. Parece que no se consideró nunca su implantación continua, o al menos a medio plazo. Incluso hoy en día, con una depresión económica global, no ha resurgido el interés negativo ni tampoco se ven muchas monedas complementarias de este tipo, y menos estatales. Ha quedado demostrado, en Europa y en Estados Unidos, que el dinero con interés negativo funciona en esquemas de moneda local y puede incrementar la velocidad de circulación como efecto positivo primordial, estimulando las economías locales en épocas de crisis y de acaparamiento de dinero. No obstante, como nunca se ha experimentado con grandes cantidades, ni se ha convertido este dinero con interés negativo en instrumento macroeconómico, sus deseados y esperados efectos no han podido demostrarse empíricamente.

En nuestra opinión, deberían realizarse estudios más concienzudos acerca de los resultados de estas monedas complementarias. Concretamente, sobre el dinero oxidable que emitieron ayuntamientos como los de Montoro durante la Guerra Civil española. Mucho nos gustaría obtener apoyo social y financiero para estudiar en profundidad si sería viable poner en práctica experimentos socioeconómicos con dinero de interés negativo hoy en día. Plantearíamos la investigación en las mismas localidades de Montoro que lo emitieron entonces, e incluso en Andalucía entera. Unas pruebas piloto en las que instauraríamos el sistema monetario de 1936, adaptado al momento actual, con el objetivo de averiguar si serviría para mejorar las condiciones de vida de los ciudadanos andaluces; quizás, los españoles afectados en mayor grado por la crisis, el desempleo y la corrupción. Convertimos este reto en propuesta central de nuestra tesis doctoral y lo explicamos con más detalle en nuestras conclusiones y propuestas finales. (Prittwitz 2017)

Notas

175 Segado, S. (2011). Retos para la intervención social. Madrid. UNED. Consultado 20/10/2014. http://www.comunitania.com/sagrario-segado-sanchez-cabezudo-retos-para-la-intervencion-social-con-familias-en-el-siglo-xxi-consumo-ocio-cultura-tecnologia-e-hijos/.

- Prittwitz, W. (2014). Billetes Municipales: “Schwundgeld” Español. Revista AENP. http://www.panoramanumismatico.com/articulos/”Schwundgeld”_espanol_dinero_con_interes_negativo_id01819.html. Consultado 29/10/2014:

- Prittwitz, W. (2006). Billetes Municipales: Regiogeld y mapas. Consultado 29/10/2014 http://www.billetesmunicipales.com/regiogeld.htm http://www.billetesmunicipales.com/map.jpg. En Internet se pueden encontrar varios mapas de los lugares españoles que utilizan moneda complementaria. Vean páginas web y los mapas más destacados. Op.cit. Mapa de Julio Gisbert. http://mapa.vivirsinempleo.org/map/ y nuestro esfuerzo de poner imágenes a lo que está ocurriendo con algunas de las fotografías de moneda regional encontradas en BilletesMunicipales.com.

- Op.cit. Godschalk, H. Entre otros trabajos, catálogos, artículos y colaboraciones del Dr.Godschalk cabe destacar aquí lo que él llama “el caso de conflicto de moneda regional”, en alemán “streitfall regiowärungen”. Revista de Socioeconomía alemana, consultada en Internet el 29/10/2014. Zeitschrift für Sozioökonomie: http://www.zfsoe-online.de/ZfSO-149_Godschalk-Streitfall.pdf

- López, J. (2011). “Francisco Onieva Ramírez: Antonio Rodríguez de León, un villaduqueño por descubrir” (Audio). http://blog.villanuevadelduque.com/archives/2764. Consultado 29/10/2014. La ponencia fue presentada por D. Miguel Barbero, cronista oficial, aunque no se recoge en el audio: “Antonio Rodríguez de León, mediador en numerosos conflictos sociales, exigió a los propietarios que dieran trabajo a los jornaleros, y a estos que respetarán la propiedad privada tal y como reflejaban las notas diarias que el Gobierno Civil emitía y que eran publicadas diariamente por parte de periódicos locales tales como Diario de Córdoba o La Voz”.

- Op.cit. Schwarz, F. (1951). Das Experiment von Wörgl. Ein Weg aus der Wirtschaftskrise (alemán). El experimento de Wörgl. Una salida de la crisis económica. Vean también los libros sobre el mismo experimento de Wörgl de Rohrbach, K. (2007). Freigeld. Michael Unterguggenberger und das Währungswunder von Wörgln y Ottacher, G. (2001). Der Welt ein Zeichen geben-Das Freigeldexperiment von Wörgl/Tirol 1932/33. http://silvio-gesell.de/files/luxe/img/Download-Dateien/Ottacher.Woergl.1932-33.pdf.

- Op.cit. Godschalk, H. (2012). Does Demurrage matter? Pp. 58-69.

- Ibíd. Godschalk, H. (2012). Does Demurrage matter? P. 58-69.

- Cohrssen, H. (1932). Wära. Publicó un artículo en agosto sobre los intentos alemanes de sello moneda conocidos como “Wära” en un periódico norteamericano “The New Republic”, que atrajo el interés de Irving Fisher. Cf. Warner (2010), p. 34. Godschalk, H., p. 61. Según Godschalk y Fisher, Cohrssen tenía conocimiento de las ideas gesellianas. Fisher sugirió una moneda basada en un tiempo interés negativo moderado del 1 % por mes en su libro “Booms and Depressions”, que se publicó en el verano de 1932 (Cf. Fisher 1932, p. 227-230). Para mayor detalle sobre el papel de Fisher en el movimiento norteamericano del “stamp script” vean también a Op.cit. Gatch, L. (2009).

- Op.cit. Gatch, L. Consultado en red el 29/10/2014. https://www.linkedin.com/in/loren-gatch-bb9ab016.

- Op.cit. Carvajal, J. (2008). Ganarás el pan con el sudor de tu frente. Intentos de Carvajal y otros numismáticos españoles como Fuster, Cuquerella, Turro, Cayón, Duayer... Vean bibliografía y capítulo dedicado a los catálogos. http://www.billetesmunicipales.com/catalogos.htm

- "Kleingeldszettel" es alemán y significa textualmente: "Nota de moneda fraccionaria pequeña de cambio".

- Op.cit. Godschalk, H. (2012). "Demurrage". Pp. 58-69.

- Waddell, R. (2014). "The poisons of extreme wealth and inequality" (inglés). "El veneno de la desigualdad y riqueza extrema". http://truthout.org/opinion/item/22006-the-poisons-of-extreme-wealth-and-inequality. Revista digital “Truth Out”, consultada el 28/2/2014. Texto original: "The wealthy elite can and will gamble by, for example, investing in derivatives. According to The Economist magazine as of June 2011 the OTC and exchange derivatives market was about $783 trillion. By comparison, the world annual gross domestic product is about $65 trillion. The resulting volatility, as we saw in 2008, creates a serious risk to the world economy. We may be at risk for another "too big to fail" bailout".

- ISDA (International Swaps and Derivatives Association Inc.).(Español). Asociación Internacional de "Swaps y Derivados" es una organización profesional que agrupa a los mayores actores del mercado de derivados. "Academic Diccionaries". Consultado en Internet el 28.2.2014. http://www.enacademic.com/

- El 28/02/2014 el Sr. Koch estaba en el 8º lugar de los hombres más ricos del mundo según "Forbes". Consultado en Internet el 28.2.2014. http://financialred.com/los-hombres-mas-ricos-del-mundo/

- Op.cit. Waddell, R. (2014). "Truth Out", accedido el 28.2.2014. Waddell cita varios artículos más aparecidos en la prensa anglosajona como el de Aiken, Ch. (2013). "Coeds or Call Girls. Sugar Daddies Pay Tuition?" http://www.forbes.com/sites/shenegotiates/2013/02/11/coeds-or-call-girls-sugar-daddies-pay-tuition/#375837eb9b10

|

{kind=link}